Azië maakt draai omlaag. En verder: Pharming, Intel, Amerikaanse PPI en - uiteraard - handelsoorlog.

AEX-openingsindicatie: -0,3% | S&P500: +0,5% | Nikkei 225: -0,1%

De highlights van donderdagochtend 13 maart

- De AEX-index gaat een lagere opening tegemoet

- Hogere koersen op Wall Street gisteravond, vooral bij techaandelen

- Maar herstel niet breed gedragen: S&P 500 equal weight-index gedaald

- Aziatische beurzen maakten na positieve start rechtsomkeert

- VIX en Amerikaanse tienjaarsrente iets gedaald

- Cijfers Pharming en vanmiddag Amerikaanse PPI

Lukt het de AEX-index vandaag om zich boven de 900 punten te nestelen? Dat is de vraag, want de futures kleuren lichtrood. Gisteren was er opluchting over de Amerikaanse inflatie, die iets harder was gedaald dan verwacht. Maar het lijkt erop dat de zorgen over de handelsoorlog toch weer de overhand krijgen, bij gebrek aan ander richtinggevend nieuws.

We doen het vandaag met cijfers Pharming - vaak goed voor een volatiele rit - en de Amerikaanse producentenprijzen.

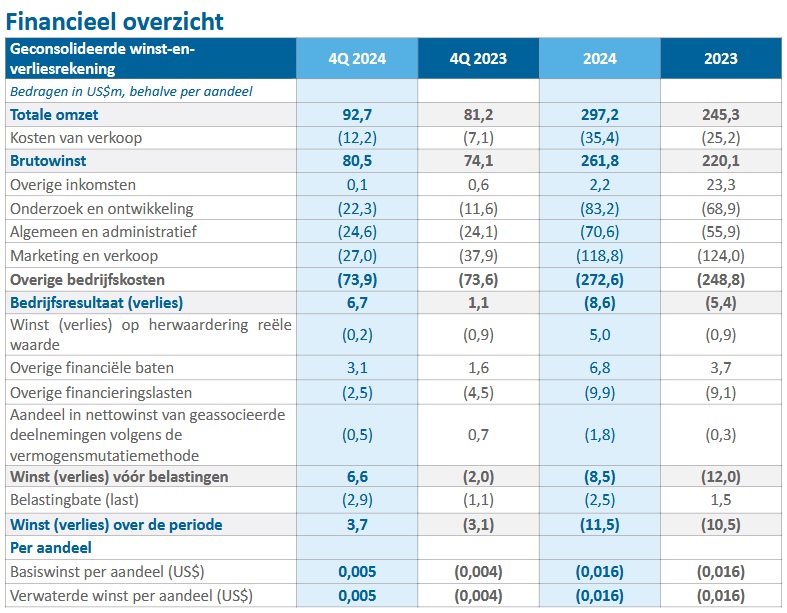

Pharming: omzetgroei 21%, lagere omzetgroei verwacht in 2025

Eerst de cijfers van Pharming, dat als een van de weinige bedrijven ook met een Nederlands persbericht komt, maar wel in dollars rapporteert. Het zijn de eerste cijfers van de nieuwe CEO Fabrice Chouraqui.

De omzet steeg afgelopen jaar met 21% naar $297,2 miljoen en kwam uit boven de eigen prognose van $280 miljoen tot $295 miljoen. Het voor Pharming belangrijkste middel Ruconest (tegen angio-oedeem), boekte een recordomzet van $252,2 miljoen. Maar de grootste procentuele groei zat bij Joenja (tegen afweerstoornis APDS), dat in 2024 voor het eerst een volledig kalenderjaar meeliep. Hier kwam de omzet uit op $45 miljoen. Ook behaalde Pharming voor het tweede kwartaal een operationele winst en een positieve operationele netto-kasstroom.

Hier ziet u het cijferstaatje:

Voor 2025 rekent Pharming op een iets lagere omzetgroei van 6 tot 13% naar $315 miljoen tot $335 miljoen dollar.

Azië verspeelt eerdere dagwinst

De beurzen in Azië gingen redelijk goedgemutst van start, in navolging van het herstel onder Amerikaanse techaandelen, maar de zorgen over de steeds verder escalerende handelsoorlog leken gaandeweg het sentiment te domineren.

Wat wél opliep is de yen, een traditionele veilige haven voor beleggers. Sinds de inauguratie van de Amerikaanse president Donald Trump is de dollar flink weggezakt en de yen in waarde gestegen. In de grafiek hieronder ziet u de yen ten opzichte van de greenback:

En dit zijn de standen van de belangrijkste indices in Azië op een rij, geklokt om 8.00 uur:

- Nikkei 225: -0,1%

- TOPIX (Japan): +0,1%

- Shanghai Shenzhen CSI 300: -0,4%

- Shanghai Composite index: -0,5%

- Hang Seng (Hongkong): -0,9%

- Kospi (Zuid-Korea): -0,3%

- Nifty 50 (India): -0,2%

Techaandelen onder druk

De meeste techaandelen konden zich uiteindelijk niet optrekken aan de techwinsten in New York. Een positieve uitschieter was het Japanse Advantest, tester van chipapparatuur:

- Alibaba: -2,4%

- Prosus-deelneming Tencent: -1,3%

- Baidu: -0,8%

- JD.com: +0,4%

- Samsung: -0,4%

- SK Hynix: -1,4%

- Advantest: +3,7%

- TSMC: -2,3%

- Tokyo Electron: -0,1%

- Softbank: -0,3%

Voorzichtig herstel op Wall Street, vooral bij techaandelen

Na enkele dagen van forse dalingen keken de indices op Wall Street woensdag weer omhoog. Dat gold vooral voor techaandelen, die eerder hard waren afgestraft. Eerst de slotstanden:

- S&P 500: 5.599,30 punten (+0,5%)

- Dow Jones:41.350,93 punten (-0,2%)

- Nasdaq Composite: 17.648,45 punten (+1,2%)

- Russell 2000: 2.026,47 punten (+0,1%)

- SOX-index: 4.481,02 punten (+2,5%)

Inflatiecijfer stemt voorzichtig optimistisch

Het cijfer van de dag was de consumentenprijsindex (CPI). De consumentenprijzen waren duidelijk op de terugtocht:

- Stijging op maandbasis: 0,2% (tegen 0,5% in januari en prognose van 0,3%)

- Stijging op jaarbasis: 2,8% (tegen 3% in januari en prognose van 2,9%)

- Kerninflatie op maandbasis: 0,2% (tegen 0,4% in januari)

- Kerninflatie op jaarbasis: 3,1% (tegen 3,3% in januari en 3,2% verwacht)

Een meevallende inflatie geeft de Federal Reserve de ruimte om de rente verder te verlagen. Zeker nu de Amerikaanse economie wat barstjes begint te vertonen zou dat welkom zijn. Anderzijds is er een kans dat de tarievenoorlog de inflatie gaat aanwakkeren en dat vraagt eerder om een hogere dan een lagere rente.

... maar zorgen over handelsoorlog houden aan

Die tarievenoorlog is nog in volle gang. Gisteren voerde de VS een importheffing van 25% in op staal en alumium uit het buitenland. Dat ging vergezeld van de waarschuwing dat koper ook op de nominatie staat. De EU en Canada sloegen direct terug met tegenheffingen op Amerikaanse producten ter waarde van respectievelijk $28 miljard en $21 miljard. Trump is not amused: hij dreigde de EU meteen met extra importheffingen.

Wie had gehoopt dat er nog onderhandeld zou kunnen worden op de tarieven op staal en aluminium, komt bedrogen uit. Minister van Handel Howard Lutnick vertelde tegen Fox Business dat Trump ze in stand wil houden tot de VS een sterke industrie heeft opgebouwd. "Nationale veiligheid gaat boven alles. We moeten staal en aluminium hebben. En halfgeleiders, auto's en medicijnen. Die moeten we zelf maken in Amerika", zei hij.

Run op afgestrafte techaandelen, nieuwe CEO Intel

De sectoren die het tijdens de sell-off het best hadden gedaan (consumentengoederen en gezondheidszorg), gingen gisteren onderuit. In plaats daarvan stortten beleggers zich vooral op hard afgestrafte techaandelen. Zo schoot de koers van Palantir met 7,2% omhoog. Tesla ging zelfs 7,6% hoger de dag uit. Dit aandeel staat al maandenlang onder druk door een combinatie van factoren: ingezakte verkopen van Tesla's in China en Europa, hevige concurrentie uit China, onvrede over de politieke rol van Elon Musk en zorgen dat Musk teveel is afgeleid door zijn andere activiteiten (leiding DOGE-departement, X en SpaceX).

Nvidia werd 6,4% hoger gezet. Dit waren waarschijnlijk niet alleen koopjesjagers. Reuters wist ook te melden dat de Taiwanese chipreus TSMC contact had gezocht met Nvidia, AMD en Broadcom om een joint venture op te richten die gebruik zou maken van de fabrieken van Intel. De gesprekken zouden nog in een pril stadium zijn. Ook de koersen van AMD (+4,2%), Broadcom (+2,2%) en Intel (+4,6%) zaten in de lift.

In de nabeurshandel schoot de koers van Intel overigens met 9,3% omhoog. Dat had te maken met de komst van een nieuwe CEO:

Lip-Bu TanTan, met zeer veel ervaring in de chipsector. Hij volgt interim co-CEO’s David Zinsner en Michelle Johnston Holthaus op.

Het was ook een goede dag voor Amerikaanse staal- en aluminiumbedrijven, die kunnen profiteren van de importtarieven op staal en aluminium. Steel Dynamics eindigde 2,3% hoger, US Steel ging 2,7% hoger de dag uit, Alcoa won 4% en Century Aluminium 5,7%. 'Ons' ArcelorMittal, dat juist door de tarieven geraakt kan worden, daalde juist met 1,1%.

Apple ging 1,8% lager de dag uit na een koersdoelverlaging van Morgan Stanley (van $275 naar $252). De zakenbank plaatst vraagtekens bij de AI-strategie van Apple.

Adobe kwam nabeurs met cijfers. De omzet en winst waren hoger dan verwacht, maar de outlook voor het lopende kwartaal stelde wat teleur. Voorafgaand aan de cijfers steeg Adobe mee met de techsector, maar nabeurs kreeg het aandeel een verlies van 4% voor de kiezen.

Herstel niet breed gedragen

Het marktherstel van gisteren werd niet breed gedragen. Slechts 207 S&P500-aandelen stegen. De S&P500 Equal Weight-index, waarin alle aandelen een even groot gewicht hebben, daalde dan ook met 0,2%.

Maar dit kalenderjaar kon u beter een S&P500 Equal Weight-ETF hebben dan een reguliere ETF op de S&P500. Veel indexzwaargewichten, waaronder Nvidia, Apple, Amazon en Microsoft, zijn immers hard onderuit gegaan. De S&P500 equal weight-index staat tot nu toe 2,6% in de min en de reguliere S&P500 4,6%.

Zoomen we verder uit, dan speelt de reguliere S&P500 zijn equal weight-broertje volledig weg. In de afgelopen vijf jaar behaalde de equal weight-index een bescheiden rendement van 15,4%, tegen maar liefst 106% voor de S&P500.

De indicatoren:

- De Europese beurzen gaan een gemengde opening tegemoet.

- Overwegend rode koersen in Azië

- De CBOE VIX-index (graadmeter van volatiliteit) is nog wat verder gedaald naar 24,23 punten, maar dat is nog geen standje relaxed.

- De dollar is iets gestegen, waardoor de euro nu 1,0878 noteert ten opzichte van de Amerikaanse munt. Maar zoals u kunt zien heeft de dollar sinds de installatie van Donald Trump een behoorlijke duikeling gemaakt:

- De rente op Amerikaans staatspapier met een looptijd van 10 jaar is met 2 basispunten gedaald naar 4,3% en is daarmee weer teruggekeerd naar het niveau van vorige week.

- De Nederlandse tienjaarsrente stabiliseert zich boven de 3%: 3,03% staat er op het bord.

- De goudprijs blijft dicht bij huis op $2.937 per troy ounce.

- De olieprijzen staan zo'n 0,2% hoger. De prijs voor een vat WTI bedraagt $67,75. Een vaatje Brent-olie kost $71,02.

- De bitcoin staat 0,8% lager op $83.036. Dat is bijna $9.000 minder dan een week geleden.

Nieuws, agenda en shortposities

Het belangrijkste nieuws sinds het vorige slot in Amsterdam, waaronder investeringen door Vopak en een overname van Euronext:

- 08:15 Euronext neem Noors softwarebedrijf Admincontrol over

- 08:10 Resultaten Achmea flink in de lift

- 07:40 Operationele winst Pharming stijgt

- 07:35 Vopak kondigt extra investeringen aan

- 07:16 Chinese beurzen noteren in het rood

- 12 mrt Adobe presteert beter dan verwacht

- 12 mrt Beursupdate: AEX op Wall Street

- 12 mrt Wall Street verdeeld gesloten

- 12 mrt DGB wil GCP Auditors als accountant

- Alle nieuwsberichten bekijkt u hier

Wilt u op de hoogte zijn van het laatste nieuws, check dan ook het overzicht van IEX van het belangrijkste nieuws in de ochtendbladen. Dit vindt u hier.

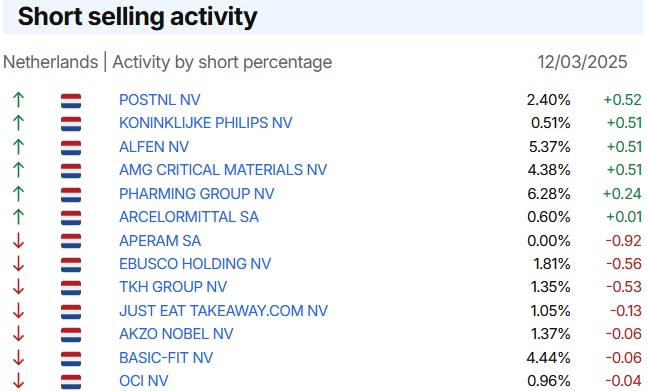

Dit zijn de 10 meest geshorte aandelen volgens FinAristo, met het vandaag cijferende Pharming bovenaan:

En in deze aandelen zijn op dit vlak de grootste bewegingen te zien. Een flinke lijst, zoals u ziet:

Agenda: Amerikaanse producentenprijzen

Een weinig spannende agenda vandaag. Vanmiddag worden de Amerikaanse producentenprijzen bekend gemaakt, ook een inflatiemaatstaf, maar niet de belangrijkste. Gisteren bleek dat de consumentenprijzen minder hard waren opgelopen dan gevreesd. De verwachting is dat ook de producentenprijzen op de terugtocht zijn, al zijn deze ook nog altijd aan de hoge kant. Dit is de prognose:

- Producentenprijzen op maandbasis: +0,3% (tegen +0,4% in januari)

- Producentenprijzen op jaarbasis: +3,3% (tegen +3,5% in januari)

- Kern-PPI op maandbasis: +0,3% (gelijk aan maand ervoor)

- Kern-PPI op jaarbasis: +3,6% (gelijk aan maand ervoor)

Dit is de agenda voor de rest van de dag:

10:00 Maandrapport IEA

14:30 Steunaanvragen - Wekelijks (VS)

14:30 Producentenprijzen - Februari (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!