Weinig nieuws, op geruchten over een potentiële beursganger na. Maar later deze week barst het los.

AEX-openingsindicatie: -0,3% | S&P500: -1,5% | Nikkei 225: gesloten

De highlights van maandagochtend 13 januari:

- De futures kleuren rood

- Azië is de beursweek slecht begonnen. De Japanse beurs was dicht

- Agenda is leeg, maar later deze week barst het los, vooral in de VS

- Bitcoinkoers daalt, olieprijzen stijgen

Buiten is het koud, maar de beurs is al warm aan het draaien voor het nieuwe cijferseizoen. In de VS gaat dat woensdag van start met de resultaten van een handvol grootbanken. In Nederland moeten we nog even geduld hebben tot de blue chips aan de beurt zijn. Tot die tijd kunnen we ons vermaken met wat kleinere bedrijven, zoals donderdag Fastned, en macro-economische cijfers, waaronder de Amerikaanse inflatie, later deze week.

Vandaag valt er agendatechnisch weinig te beleven. We moeten het doen met een koersdoelverlaging voor Arcadis. En nieuws over een potentiële beursganger. Verisure (dat alarmsystemen voor particulieren maakt) overweegt volgens het Britse Sky News een beursnotering in Amsterdam, hoewel ook Londen, Stockholm en Zürich naar verluidt in de race zijn.

Rode koersen in Azië

De Aziatische beurzen hebben het estafettestokje van Wall Street overgenomen en zijn de beursweek slecht begonnen. De verwachting dat verdere verlagingen van de Amerikaanse rente er voorlopig niet in zitten, drukte het beurssentiment. De Japanse beurs was gesloten vanwege Coming of Age Day.

Hier ziet u de standen van de belangrijkste indices, geklokt om 8:00 uur:

- Nikkei 225: gesloten

- TOPIX (Japan): gesloten

- Shanghai Shenzhen CSI 300: -0,3%

- Shanghai Composite index: -0,3%

- Hang Seng (Hongkong): -1,1%

- Kospi (Zuid-Korea): -1%

- Nifty 50: -0,9%

Aziatische techaandelen over breed front onderuit

Aziatische techaandelen gingen over een breed front onderuit:

- Alibaba: -2,1%

- Prosus-deelneming Tencent: -0,5%

- Baidu: -3%

- Samsung: -2,2%

- TSMC: -2,3%

- Foxconn: -5,5%

- SK Hynix: -4,5%

Verliezen op Wall Street

Vrijdag was geen beste dag op Wall Street, en dat had alles te maken met het banenrapport, waarover verderop meer. Alle indices eindigden in de min en leden ook een weekverlies. Hier ziet u de slotstanden:

- S&P500: 5.827,04 punten (-1,5%. Weekverlies: -1,1%)

- Dow Jones-index: 41.938,45 punten (-1,6%. Weekverlies: -1,3%)

- Nasdaq Composite: 19.161,63 punten (-1,6%. Weekverlies: -1,2%)

- Russell 2000: 2.189,23 punten (-2,2%. Weekverlies: -2,3%)

- SOX-index: 5.037,47 punten (-2,4%. Weekwinst: -0,5%)

Een handvol bedrijven opende de boeken. Drogisterijketen Walgreens Boots (+27,6%) werd daar vorstelijk voor beloond. Dat geldt ook voor Delta Air Lines (+9%). Costco Wholesale zag de koers met 1% opveren na de publicatie van omzetcijfers. Drankenproducent Constellation Brands (-17%) werd daarentegen hard afgestraft voor teleurstellende cijfers en een outlookverlaging.

Banenrapport boort hoop op verdere renteverlagingen Fed de grond in

Hét event van de vrijdag was het Amerikaanse arbeidsmarktrapport. Op deze cijfers rustte nogal wat gewicht, aangezien de Federal Reserve een dubbel mandaat heeft: zij streeft niet alleen naar prijsstabiliteit, maar ook naar volledige werkgelegenheid (lees: een werkloosheid van maximaal 4%).

Het rapport pakte veel beter uit dan verwacht. Uit de meting van het U.S. Bureau of Labor Statistics bleek dat er vorige maand 256.000 banen bij waren gekomen. Dat zijn er meer dan in november (227K) en een stuk meer dan de 160K die economen hadden verwacht. De werkloosheid daalde fractioneel naar 4,1% (tegen 4,2% de maand ervoor).

In dit geval was goed nieuws slecht nieuws. Bij weinig werkloosheid is er weinig urgentie voor de Federal Reserve om de rente verder te verlagen. Bovendien kan een krappe arbeidsmarkt leiden tot looneisen en daarmee de inflatie doen opflakkeren. Dit kan nog erger worden als de immigratie (en daarmee het aanbod aan personeel) onder het presidentschap van Donald Trump wordt ingeperkt. En dat terwijl al werd gevreesd voor hogere inflatie door de dreigende verhoging van de importtarieven onder Trump.

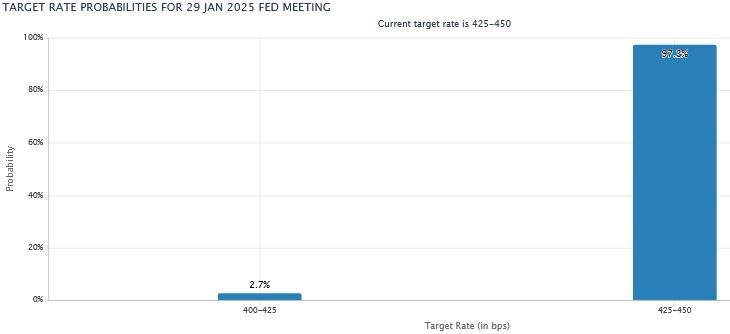

Gelet op het sterke banenrapport prijst de markt nu meerdere rentepauzes door de Federal Reserve in. Volgens de FedWatch-tool van CME wordt de kans dat de Fed op 29 januari het huidige rentetarief van 4,25% tot 4,50% handhaaft ingeschat op 97,3%:

De kans op een rentepauze op 19 maart is 77,9% en de kans op een rentepauze op 7 mei is 65,5%. Pas in juni is er mogelijk weer ruimte voor een verlaging.

Hierop liep de rente op Amerikaans staatspapier met een looptijd van tien jaar op tot 4,75%, en dat is historisch hoog.

De indicatoren:

- De futures duiden op een vlakke tot licht hogere opening van de beursweek in Europa.

- Lagere koersen in Azië vannacht. Japan was dicht.

- De CBOE VIX-index (volatiliteit) is verder opgelopen naar 19,54 punten.

- De dollar is opnieuw sterker geworden. De euro noteert 1,0217 ten opzichte van de greenback.

- De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar bedraagt 4,76%. Dat is historisch hoog.

- De Nederlandse tienjaarsrente noteert 2,8%.

- De goudprijs komt nauwelijks in beweging en noteert $2.689 per troy ounce.

- De olieprijzen staan 1,7% hoger. Een vat WTI kost nu $77,89 en een vaatje Brent-olie uit de Noordzee $81,01.

- De bitcoinkoers staat 1,4% lager op $93.406.

Nieuws, shorts en agenda

Het belangrijkste nieuws van vandaag en gisteren:

- 08:12 Jefferies verlaagt koersdoel Arcadis

- 07:57 Ruim 30% meer faillissementen in 2024

- 07:16 Chinese export stijgt harder dan verwacht

- 12 jan "Biden stelt blokkade van overname US Steel door Nippon uit"

- 12 jan Cijferseizoen komt op gang

- 12 jan "Beveiligingsbedrijf Verisure overweegt beursnotering Amsterdam"

- Alle nieuwsberichten bekijkt u hier

Leest u vooral ook het overzicht dat IEX heeft gemaakt van het belangrijkste nieuws in de ochtendbladen. Dat vindt u hier.

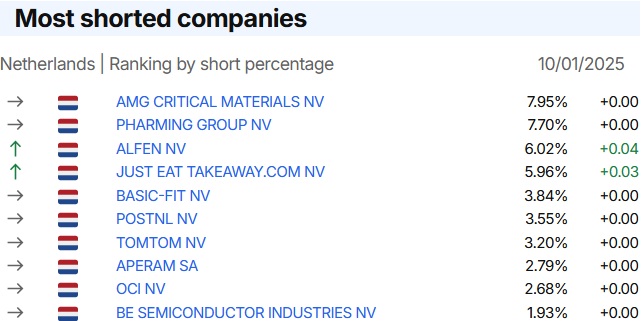

Dit zijn de 10 meest geshorte aandelen volgens FinAristo.

Hier ziet u de aandelen met de grootste bewegingen. Niet heel spannend:

Agenda deze week: start cijferseizoen VS, inflatie VS en EU en cijfers Fastned en TSMC

Wij moeten nog even wachten tot de blue chips doorkomen, maar in de VS gaat het cijferseizoen deze week al van start. Grote banken verzorgen traditiegetrouw de aftrap. In Nederland opent Fastned de boeken en met name voor ASML zijn de definitieve cijfers van TSMC interessant.

De macro-economische agenda wordt gedomineerd door inflatiecijfers uit de VS en de eurozone, en het Chinese bbp.

- Maandag 13 januari: rustige start van de week

De week gaat rustig van start. Vanmorgen is het aantal faillissementen in ons land bekendgemaakt. De agenda voor de rest van de dag is leeg.

- Dinsdag 14 januari: Nederlandse inflatie en Amerikaanse producentenprijzen

Morgen belegt Lavide een buitengewone aandeelhoudersvergadering. Aandeelhouders kunnen dan besluiten welke accountant de boeken zal controleren. Eerder tekende Lavide een overeenkomst met de Cypriotische accountant GCP Auditors. Een maand geleden werd EY bereid gevonden om die taak op zich te nemen. Wordt het de 'Cyprusroute' of een andere? Als de jaarcijfers zijn gedeponeerd, kan Lavide het 'strafbankje' van de beurs verlaten.

Verder staat de definitieve Nederlandse inflatie geagendeerd. Uit voorlopige cijfers bleek dat de inflatie was opgevlamd tot 4,1%: het hoogste niveau in anderhalf jaar tijd en ook boven het gemiddelde in de eurozone.

In de VS verschijnen de producentenprijzen. Dit zijn de verwachtingen:

- PPI op jaarbasis: +3% (gelijk aan vorige maand)

- PPI op maandbasis: +0,3% (tegen +0,4% vorige maand)

- Kern-PPI op jaarbasis: +3,2% (tegen +3,4% in november)

- Kern-PPI op maandbasis: +0,2% (onveranderd)

- Woensdag 15 januari: start cijferseizoen VS en Amerikaanse inflatie

Woensdag openen vijf Amerikaanse financials de boeken over het vierde kwartaal en heel 2024: BlackRock, Citigroup, Goldman Sachs, JP Morgan en Wells Fargo. Dit geldt als de officieuze start van het Amerikaanse cijferseizoen.

Ook staan de Amerikaanse consumentenprijzen op de rol. Dat is niet de belangrijkste inflatiemaatstaf voor de Fed, maar omdat de inflatie-angst weer boven de markt hangt, zal daar toch met buitengewone belangstelling naar worden gekeken. Dit zijn de verwachtingen:

- CPI op jaarbasis: +2,8% (tegen 2,7% vorige maand)

- PPI op maandbasis: +0,3% (onveranderd)

- Kern-PPI op jaarbasis: +3,3% (onveranderd)

- Kern-PPI op maandbasis: +0,2% (tegen +0,3% maand ervoor)

- Donderdag 16 januari: cijfers Fastned, TSMC, Morgan Stanley en Bank of America

Donderdag volgen de cijfers van nóg twee Amerikaanse grootbanken: Morgan Stanley en Bank of America. Ook UnitedHealth is aan de beurt. Met een koers van $520 heeft dit aandeel de grootste weging in de prijsgewogen Dow Jones-index. Het bedrijf kwam vorige maand op een schokkende manier in het nieuws door de moordaanslag op CEO Brian Thompson van zorgverzekeraar UnitedHealthcare, een onderdeel van UnitedHealth.

In Nederland opent Fastned donderdag de boeken. U heeft afgelopen week al een analyse van de uitbater van snellaadstations kunnen lezen.

Die dag komt TSMC ook door met de definitieve resultaten. Afgelopen vrijdag lichtte de Taiwanese chipfabrikant alvast een tipje van de sluier op. De omzet was afgelopen jaar flink gestegen: met 33,9%. In december lag de omzet 0,8% hoger dan de maand ervoor en bijna 58% boven het niveau van december 2023. Dit is positief nieuws voor ASML, aangezien TSMC de belangrijkste klant is van de Veldhovenaren. Uit de cijfers vallen volgens collega Youri van Heumen voor ASML twee lessen te trekken.

Donderdag verschijnen ook de notulen van de laatste ECB-vergadering van 12 december, toen de rente voor de vierde keer dat jaar omlaag ging.

- Vrijdag 17 januari: inflatie eurozone

Vrijdag volgen de inflatiecijfers uit de eurozone. Die zijn een stuk minder spannend, want er waren al voorlopige cijfers bekend gemaakt. Helaas kunnen ook hier de zorgen nog niet worden weggenomen. De ECB streeft naar een inflatie van 2%, maar volgens een eerste raming waren de consumentenprijzen in november opgelopen met 2,4% op jaarbasis (tegen 2,2% in november). De kerninflatie (zonder de prijzen van voedingsmiddelen en energie) bedroeg 2,7%.

In China wordt het BBP over het vierde kwartaal bekend gemaakt. Het derde kwartaal viel tegen: een economische groei van 4,6%, terwijl dat in het tweede kwartaal nog 4,7% was. Economen verwachten dat de economische groei over het vierde kwartaal is opgelopen naar 5,1% op jaarbasis. Ook de Chinese industriële productie en detailhandelsverkopen kunnen voor wat deining zorgen.

Hieronder ziet u tot slot de agenda voor komende week:

MAANDAG 13 JANUARI

06:30 Faillissementen december (NL)

DINSDAG 14 JANUARI

00:00 Lavide buitengewone aandeelhoudersvergadering

06:30 Inflatie december def. (NL)

12:00 Ondernemersvertrouwen mkb december (VS)

14:30 Producentenprijzen december (VS)

WOENSDAG 15 JANUARI

06:30 Internationale handel november (NL)

08:00 Consumenten- en producentenprijzen december (VK)

08:45 Inflatie december def. (Fra)

11:00 Industriële productie november (Eur)

12:00 BlackRock Q4-cijfers

13:00 Hypotheekaanvragen - wekelijks (VS)

13:00 Citigroup Q4-cijfers

13:00 Goldman Sachs Q4-cijfers

13:00 JPMorgan Chase Q4-cijfers

13:00 Wells Fargo Q4-cijfers

14:30 Inflatie december (VS)

14:30 Empire State index januari (VS)

16:30 Olievoorraden - wekelijks (VS)

DONDERDAG 16 JANUARI

06:30 Werkloosheid december (Nl)

07:00 TSMC Q4-cijfers

07:00 Fastned Q4-cijfers

08:00 Inflatie december def. (Dld)

08:00 Industriële productie november (VK)

11:00 Handelsbalans november (eur)

13:00 Bank of America Q4-cijfers

13:00 Morgan Stanley Q4-cijfers

13:00 UnitedHealth Q4-cijfers

13:30 ECB-notulen

14:30 Detailhandelsverkopen december (VS)

14:30 Importprijzen december (VS)

14:30 Steunaanvragen - wekelijks (VS)

14:30 Philadelphia Fed index januari

16:00 Bedrijfsvoorraden november (VS)

16:00 Vertrouwen huizenbouwers januari (VS)

VRIJDAG 17 JANUARI

04:00 Economische groei Q4 (Chi)

04:00 Industriële productie, detailhandelsverkopen december (Chi)

08:00 Detailhandelsverkopen december (VK)

11:00 Inflatie december def. (eur)

14:00 Schlumberger Q4-cijfers

14:30 Woningbouw en bouwvergunningen december (VS)

15:15 Industriële productie december (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!